Vestas når nyhistorisk global markedsandel

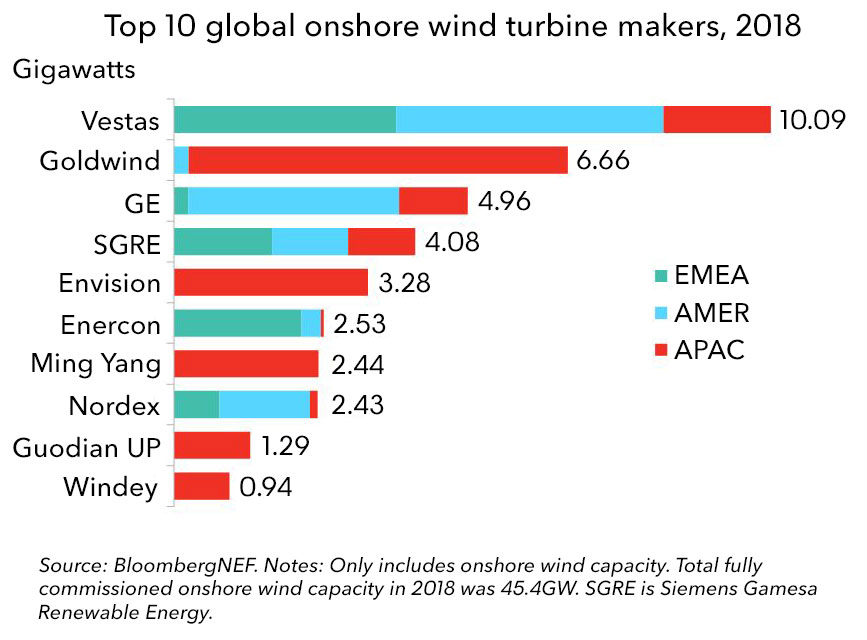

Ingen over, ingen ved siden af og umanerligt langt ned til nummer to. Ifølge den årlige optælling fra Bloomberg New Energy Finance var Vestas verdens ubestridte markedsleder i 2018 med en andel på hele 22,2 pct. af det globale marked.

Det er tredje gang i træk, at Vestas topper analysehusets rangliste over mølleproducenter. Men de foregående år har det vel at mærke været med en sjettedel af verdensmarkedet og ikke som nu med en fire-en-halvtedel. En så stor dominans har Vestas – eller for den sags skyld nogen anden producent – haft siden 2007, hvor den danske fabrikant sad på omtrent en tilsvarende mængde.

Som et kuriosum kan nævnes, at BloombergNEF og Vestas selv er betragteligt mere på linje med hinanden end i 2017. I den nye analyse tælles der således 10,09 GW kommissionerede møller fra den danske producent, der selv indrapporterede 10,68 GW produceret og afskibet i 2018. Året før så analysehuset 7,7 GW nye Vestas-møller i drift, hvor fabrikanten selv mente at have afskibet 11,2 GW.

Forventer 60 gigawatt landvind

Nu er der naturligvis også forskel på at have sendt en mølle afsted fra fabrikken, og at den producerer strøm. Men at analyser ikke skal tages som endegyldige sandheder ned til yderste decimal antydes også af sidste års samlede udbygning.

Ifølge BloombergNEF blev der taget 45,4 GW landvind i drift. Godt en sjettedel mindre, end de 55 GW, der var forventningen til året sidste februar. Men i de kommende to år kommer det globale landvindmarked for alvor til at tage fra med en stigning på en tredjedel, fastslås det.

"Nu er det tid for producenter til at spænde sikkerhedsselen forud for de to stormfulde år, der venter: Vi forventer efterspørgsel på omkring 60 GW landvindkapacitet i både 2019 og 2020 med stigninger i samtlige regioner," siger senioranalytiker hos BloombergNEF og hovedforfatter på analysen, Tom Harries, der advarer om, at nogle risikerer at blive slynget ud af vognen.

"Mange af disse imponerende klingende volumener rider på ekstremt konkurrenceprægede priser, add on-produkter og services samt nye finansieringsmodeller. Det vil blive hårdt at levere for de Fire Store for slet ikke at tale om de mindre møllefabrikanter."

Markedskonsolidering

Foruden Vestas udgøres de Fire Store af Goldwind, GE og Siemens Gamesa. De fire producenter stod ifølge analysen for samlet knap 57 pct. af verdensmarkedet for landvindmøller i 2018. En stigning på 10 procentpoint på blot fire år – vel at mærke hvis man i alle årene tæller Siemens Gamesa, der fusionerede i 2017, med som ét selskab. Ellers stod de fire største producenter i 2015 for blot 41,6 pct.

Selv om tendensen trods fraværet af yderligere konsolidering i 2018 er klar, var den alligevel ikke helt entydig sidste år. For afstanden ned til nummer fem på markedet, der for første gang var kinesiske Envision, var mindre, end den har været de seneste år.

For nummer to og tre på verdensmarkedet var relativt klare. På grund af det genoplivede marked i Kina gik Goldwind frem med 1,8 GW målt på kapacitet og godt 3 ppt. på andel. Mens GE ligeledes udnyttede sin hjemmebanefordel på verdens næststørste marked, hvor mere end 60 pct. af selskabets møller blev sat op, hvilket medvirkede en marginal stigning i såvel udbygning som andel.

Men Siemens Gamesa satte omvendt 2,75 GW færre megawatt i drift. Det fik producenten til at dratte ned en snert andenplads i sit første fusionsår til blot at være 800 MW foran Envision.

Havvind hjælper Siemens Gamesa

Mølleproducenten kan dog med en vis ret påberåbe feje hold. Dels, som BloombergNEF selv gør opmærksom på, havde Siemens Gamesa "en række meget store vindparker, der kun er delvist opført", og som derfor ikke tæller med i analysen. Dels analyseres der udelukkende på landvind, hvilket ikke hjælper til med at stille verdens største havmølleproducent i et mere flatterende lys.

Medregnes de 1.655 MW, Siemens Gamesa ifølge WindEurope installerede sidste år, avanceres der til en global tredjeplads. Lige som det i øvrigt får lidt betydning længere nede i feltet, hvis de omkring 1.700 MW drifttagne havmøller på det kinesiske marked medregnes.

Det vil i så fald medføre, at Siemens Gamesas kinesiske licenspartner Sewind – aka Shanghai Electric – tager 10. pladsen fra Kinas møllepioner med det kække navn Windey, mens Ming Yang kommer op og matcher Enercon som verdens sjettestørste producent, og Envision endelig befæster sin femteplads med yderligere 400 MW.

I den absolutte top betyder havvinden dog ganske lidt. For GE og Goldwind fordi de ifølge henholdsvis Windeurope og BloombergNEF's data kun installerede 120 og 50 MW sidste år. Mens Vestas ganske vist leverede møller til havvindparken Rampion, men det skete via joint venture-selskabet MHI Vestas, hvis 885 MW i 2018 derfor ikke tæller med.

Siemens Gamesa mest global

Endelig kan Siemens Gamesa lune sig ved et andet faktum i analysen. En regional gennemgang viser nok engang et billede, hvor selskaberne står absolut stærkest på deres hjemmemarkeder. Bortset fra Nordex – der efter købet af de spanske Amerika-farere Acciona nu er større på den anden side af Atlanten – Vestas – der gerne bryster sig af sin globale spændvidde – samt mest af alt den dansk/tysk/spanske mølleproducent.

"De kinesiske producenter er næsten udelukkende afhængige af deres hjemmemarked," siger Tom Harries.

"Af de europæiske landmøllebyggere, der nåede med i top 10, idriftsatte Vestas og Nordex faktisk mere kapacitet i Americas end i Europa. De fleste af Enercons møller var i Europa. Siemens Gamesa er den mest diversificerede med et nærmest ligeligt split mellem Europa, Americas og Asien."

Relaterede artikler

Siemens-chef forudser konkurrenters kollaps

For abonnenter

Suzlons omsætning halveret

For abonnenter